上坤地产退市,是快速扩张中房企经营失序与债务危机的必然结果。

01

退市

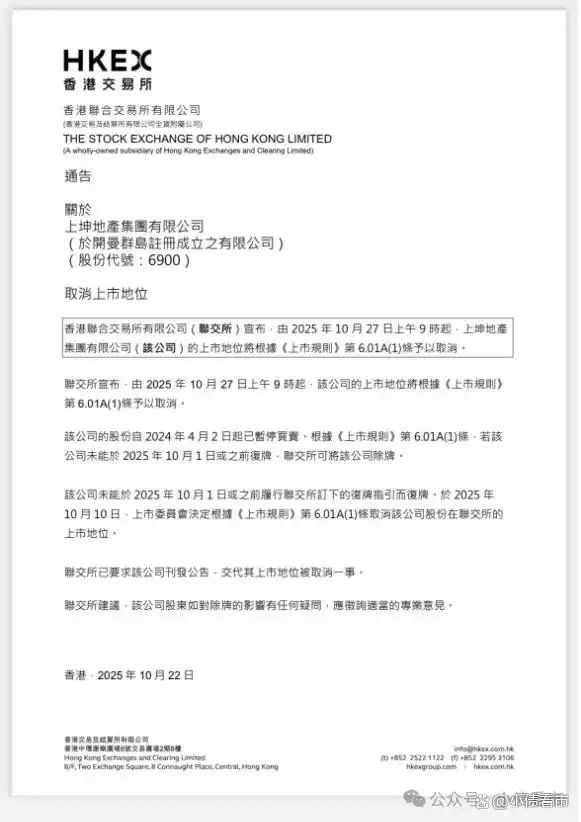

10月22日,港交所宣布,上坤地产(06900.HK)将于10月27日取消香港上市地位。

港交所公告

公告显示,上坤地产自2024年4月2日起已暂停买卖,由于未能在2025年10月1日或之前履行联交所的复牌指引并恢复股份买卖,上市委员最终决定将其除牌。

上坤地产的退市,始于其年报“难产”与持续停牌。

由于未能按时发布2023年年度业绩公告和年报,上坤地产自2024年4月2日起,在香港联合交易所暂停交易。

尽管联交所后续发出复牌指引以及额外复牌指引,要求上坤地产公布所有未刊发的财务业绩、公布业务更新及复牌进展等。

但上坤地产未能达成相关条件,也未能披露2023年及2024年年报。

上坤地产,这家2020年年底才登陆资本市场的房企,在短短四年多时间里,走完了从敲锣上市到退市历程。

其实,上坤地产的危机爆发于2022年。

2022年11月,上坤地产因一笔美元票据交换要约未获足够持有人同意引发违约,进而导致2023年到期的13.5%优先票据交叉违约。

2023年1月,上坤地产宣布无法偿还1.6亿美元本金及利息,彻底撕破信用底线。

至此,上坤地产正式“爆雷”,它成为继阳光城、正荣之后,又一家陷入债务危机的闽系房企。

如今,上坤地产走到了退市的地步,其实是快速扩张中房企经营失序与债务危机的必然结果。

02

债务危机

据官网介绍,上坤集团成立于2010年,以高品质综合性地产开发及运营为主营业务致力成为“城市优质生活服务商”。

2020年11月,上坤集团旗下上坤地产于香港上市。

上坤集团官网

2021年下半年以来,三道红线、集中供地、预售监管等政策重压下,民营房企融资渠道收窄,上坤地产等高负债企业首当其冲。

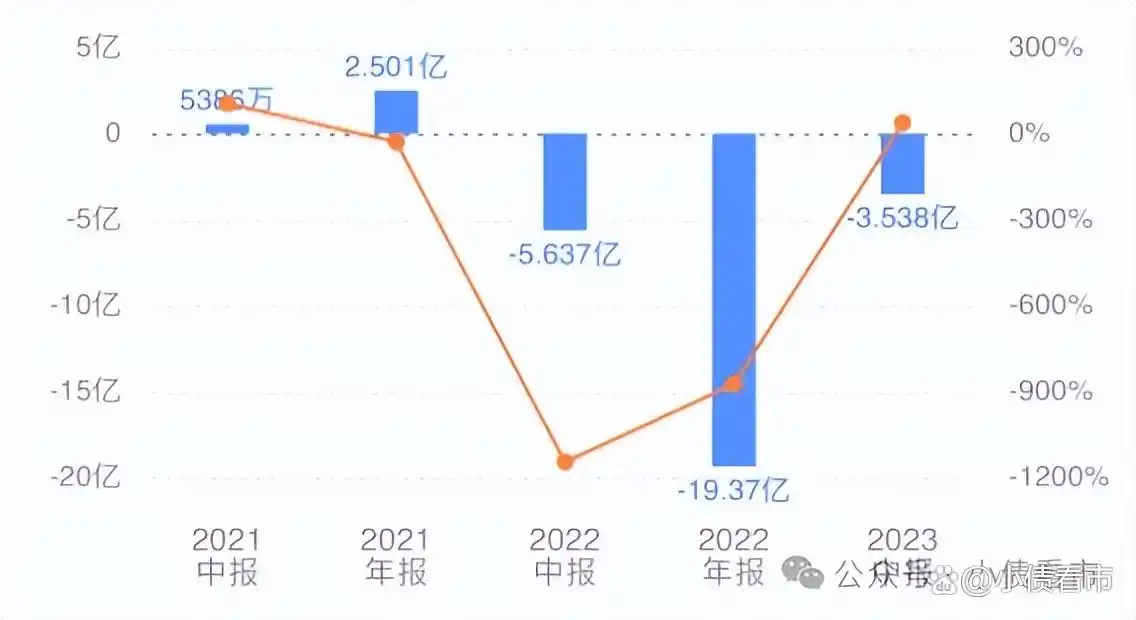

2022年,上坤地产营收骤降至30.34亿元,同比下滑63.61%;当年业绩巨亏19.37亿元,2023年上半年亏损3.54亿元。

归母净利润

截至2023年中,上坤地产总资产有328.61亿元,总负债292.07亿元,净资产有36.54亿元,公司资产负债率为88.88%。

《小债看市》分析债务结构发现,上坤地产主要以流动负债为主,占总债务的93%,债务结构不合理。

截至相同报告期,上坤地产流动负债有272.49亿元,主要为其他流动负债,其一年内到期的短期债务合计有85.31亿元。

相较于短债压力,上坤地产的流动性异常紧张,其账上现金及现金等价物仅有1.81亿元,趋于枯竭,公司短期偿债压力巨大。

另外,上坤地产还有非流动负债19.59亿元,主要为长期借款,其长期有息负债合计有18.17亿元。

整体来看,上坤地产有息债务总规模有103.48亿元,主要为短期有息负债,带息债务比为35%。

从融资渠道看,上坤地产主要通过股权、债券以及股权质押等方式融资。

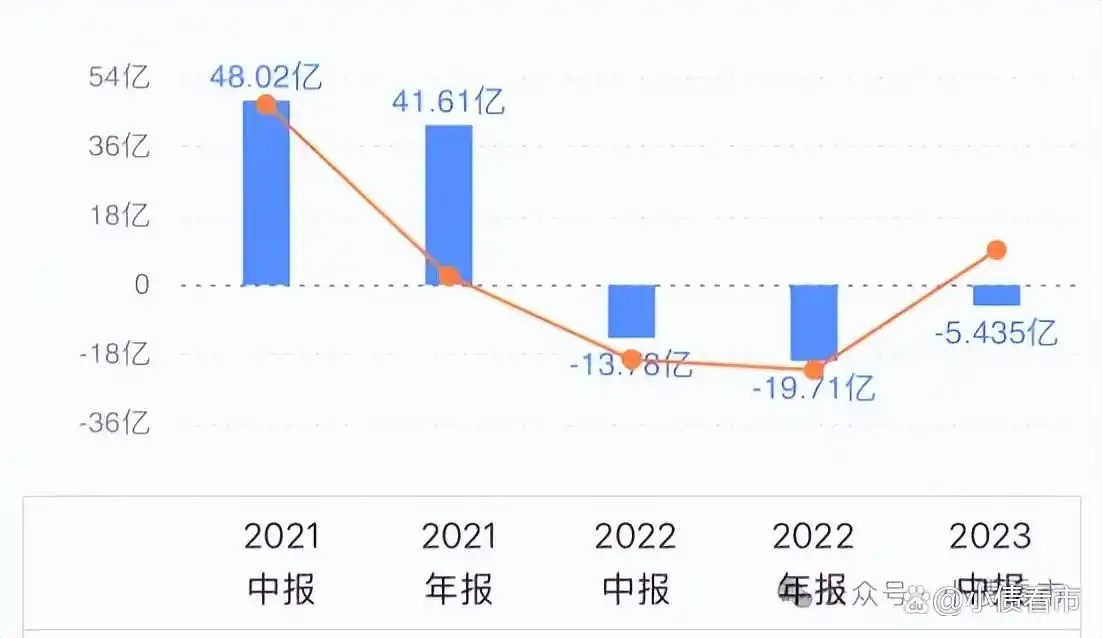

2022年和2023上半年,上坤地产筹资性现金流净额分别为-19.71亿和-5.44亿元,公司融资渠道逐步恶化。

筹资性现金流

资产质量方面,上坤地产其他应收款高达70.73亿元,不仅对资金形成占用,还存在一定回收风险。

总得来看,上坤地产销售疲软,业绩持续亏损;流动性枯竭,短期偿债压力巨大;融资环境恶化,再融资压力大。

03

“区域黑马”

上坤地产由前建业地产副总裁朱静创办,最初在上海开发住宅项目。

2016年,上坤地产首次进入苏州,开始在长三角进行布局,2017年先后进入安徽、浙江、广东,并在2018年进军湖北、河南市场。

2019年,上坤地产提出赴港IPO计划,并于2020年11月顶着“新锐房企”光环成功上市。

仅10年时间,上坤就从初创企业成长为“百亿规模房企”,朱静也凭借这一成绩斩获“中国地产年度影响力人物”等称号,成为行业内少有的女性领军者代表。

上坤集团董事会主席朱静

2020年,上坤地产一年新增24个项目,耗资超百亿元。

上市后,上坤地产仍快速扩张,2021年新增24幅地块,合约销售额达248.4亿元,一度跻身行业百强。

但伴随房地产行业进入深度调整,上坤地产经营急转直下。

2022年,上坤地产的销售额从2021年的248.4亿元降至82.9亿元,2023年又降至30.1亿元。

截至2023年6月末,上坤地产未偿还借款总额高达约103.48亿元,而现金及等价物仅约7.48亿元。

为缓解压力,上坤地产开始出售项目股权,但回笼资金有限。

从区域黑马公司到退市房企,上坤地产的历程成为民营中小房企,在行业调整期的一个缩影。

发表回复